テント倉庫もオーニングも対象!税制優遇で設備投資の負担を軽減

テント倉庫やオーニングの導入を検討している経営者や施設責任者にとって、避けて通れないのが「コスト」の壁です。しかし、実はこれらの設備投資が「中小企業経営強化税制」という強力な税制優遇の対象になることは意外と知られていません。

本記事では、プロの視点から、テント倉庫やオーニングを導入する際に活用すべき税制優遇の仕組みや、確実に節税するための申請フローを徹底解説します。

\税制優遇を受けるためのポイント/

- POINT1

- 適用期限は令和9年3月31日まで!

- POINT2

- 設備取得前に「工業会証明書」と「計画認定」を受けること

1.【中小企業必見】テント倉庫やオーニングで活用できる税制優遇とは

中小企業が設備投資を行う際、国はその経済的負担を軽減するためにさまざまな支援策を用意しています。その筆頭が「中小企業経営強化税制」です。

中小企業経営強化税制の概要

この制度は、中小企業の「稼ぐ力」を向上させるための設備投資を支援するものです。最大のメリットは、購入した設備の代金を一括で経費にできる「即時償却」、または法人税から税額の一部(7~10%)を 直接差し引くことができる「税額控除」のいずれかを選択できる点にあります。

当初、この制度には期限がありましたが、令和7年度(2025年度)税制改正により、適用期限が令和8年度末(2027年3月31日)まで2年間延長されました。これにより、今から計画を立てる企業でも十分に間に合うようになっています。

なぜオーニングやテント倉庫が対象になるのか

テント倉庫やオーニングが税制優遇の対象となるのは、それらが単なる「備品」ではなく、企業の収益力を高める「経営力向上設備」として認められるからです。

しかし、すべてが認められるわけではなく、一定の条件をクリアする必要があります。本制度で最も活用される「生産性向上設備(A類型)」として認められるには、以下の要件を満たさなければなりません。

- 生産性向上の証明: 旧モデルと比較して、生産性(収益力や作業効率など)が年平均1%以上向上する設備であること。

- 事業の用に供すること: 商品の保管(テント倉庫)、荷受作業の効率化や店舗の環境改善(オーニング)など、直接的に事業の収益に貢献するものであること。※私的な日除けや福利厚生のみを目的としたものは対象外となる場合があります。

- 資産区分の合致: 器具備品や建物附属設備、構築物として適切に計上されるものであること。

テント倉庫は「物流効率化」、オーニングは「省エネ・熱中症対策による生産性向上」という大義名分があるため、この条件をクリアしやすい設備なのです。

投資額「60万円以上」が適用への第一関門

税制優遇を受けるためには、設備の取得価額が「単体で60万円以上」である必要があります。 テント倉庫であれば多くの場合この基準を超えますが、オーニングの場合は注意が必要です。1台で60万円に満たない場合でも、複数台をまとめて導入したり、付随する工事費用を合わせたりすることで、合計額が60万円以上になれば対象として認められる可能性があります。

2.どっちを選ぶ?「即時償却」と「税額控除」の違いと使い分け

この制度のユニークな点は、企業の財務状況に合わせて「即時償却」か「税額控除」かを選べることです。どちらが自社にとって有利かを見極めることが「かしこい投資」の鍵となります。

早期に投資を回収したいなら「即時償却」

即時償却とは、本来なら数年〜十数年かけて減価償却していく設備費用を、導入した初年度に全額「経費」として計上できる仕組みです。

- メリット:今期の利益を大きく圧縮できるため、支払う法人税を大幅に減らせる。

- 向いている企業: 今期、大幅な黒字が見込まれる企業。早期にキャッシュを確保して次の投資に回したい企業。

法人税を直接減らしたいなら「税額控除」

税額控除は、算出された法人税額から、設備取得価額の10%(資本金3,000万円超の法人は7%)を直接差し引くことができる仕組みです。

- メリット:経費計上(即時償却)は将来の税金を先送りする性質があるのに対し、税額控除は「支払うべき税金そのもの」を減らすため、トータルの納税額を抑える効果が高い。

- 向いている企業: 安定した利益が出ており、数年かけて着実に節税効果を積み上げたい企業。

自社の財務状況に合わせた選択のポイント

「どちらが得か」の判断基準はシンプルです。 「今すぐ現金を残したいなら即時償却」、「トータルの納税額を最小化したいなら税額控除」です。ただし、赤字決算の場合は控除しきれない(翌期への繰り越しは可能だが制限あり)ため、顧問税理士と相談して決めるのが最も安全です。

3.失敗しない!税制優遇を受けるための正しい申請スケジュール

どれだけメリットのある制度でも、手続きの順番を間違えると一切の優遇を受けられません。ここからは「実務上の鉄則」を解説します。

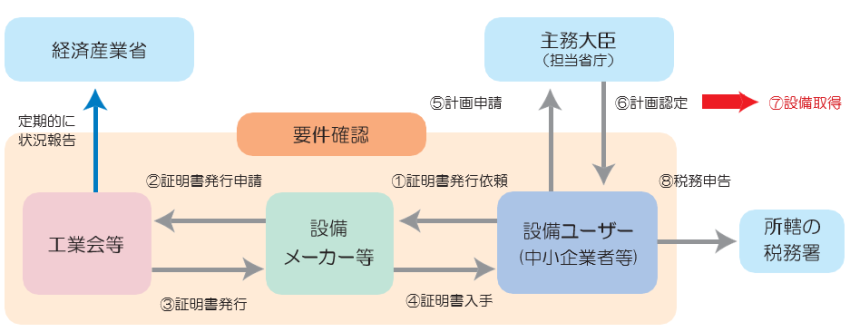

【手続きの流れ】

※中小企業庁「中小企業経営強化税制」より引用

工業会証明書の発行依頼

まずは、テント倉庫やオーニングが制度の対象品目であることを証明するために、メーカー経由で「工業会証明書」を取り寄せる必要があります。 証明書の発行には数週間かかることもあるため、見積もり依頼の段階で「税制優遇を使いたい」とメーカーに伝えておくことが必須です。

BXテンパルは日本テントシート工業組合連合会の会員であり、対象製品における「工業会証明書」の発行手続きをスムーズに進めることが可能です。この証明書は、製品が「旧モデルと比較して生産性が年平均1%以上向上していること」を証明するもので、税制優遇を受けるためのいわば「通行手形」となります。

【重要】発注・着工の「前」に計画認定を受けるのが原則

最も多い失敗は、設備を先に発注してしまうことです。 税制優遇を受けるためには、まず「経営力向上計画」を作成し、主務大臣の認定を受ける必要があります。

- 1.計画作成・申請(認定まで約1ヶ月程度かかる)

- 2.認定完了

- 3.設備の発注・契約・納品

この順番が原則です。どうしても急ぎで発注が必要な場合の「60日特例(設備取得から60日以内に申請受理)」もありますが、書類の不備等で期限を過ぎると救済措置はありません。「ハンコを突く前に申請」を合言葉にしましょう。

【要注意】申請漏れ・ミスを防ぐためのチェックリスト

申請を確実にするために、以下のポイントを必ず確認してください。

- 事業供用開始日(使い始めた日): 節税効果は「使い始めた日」を含む期に適用されます。工事が遅れて決算日をまたいでしまうと、その期の節税にはなりません。

- 適用対象者の確認: この制度を利用できるのは、以下の要件を満たす「特定事業者等」です。

・資本金:1億円以下の法人

・従業員:常時使用する従業員数が1000人以下の個人事業主または法人

・除外条件:大規模法人から出資を受けている「みなし大企業」や、直近3年間の平均所得が15億円を超える法人 - 書類の整合性: 申請書に記載する設備名称や金額が、納品書や請求書と完全に一致しているか確認しましょう。

4.まとめ:税制優遇を活用して、設備投資の負担を賢く軽減しよう

テント倉庫やオーニングの導入は、単なるコストではなく、企業の生産性を高めるための前向きな設備投資です。 最新の税制改正により、令和8年度末(2027年3月末)までは中小企業にとって非常に有利な環境が整っています。

- 即時償却でキャッシュフローを改善する。

- 税額控除で実質的な導入費用を安く抑える。

これらを実現するためには、信頼できるメーカーや施工パートナー選びが重要です。制度を熟知した業者であれば、工業会証明書の発行や申請スケジュールのアドバイスもスムーズに行えるでしょう。

「もっと早く知っていれば……」と後悔する前に、まずはBXテンパルへ「税制優遇を活用したい」とご相談ください。

テント倉庫の選び方

テント倉庫の導入で失敗しないために抑えておくべきポイントを詳しく解説しています。